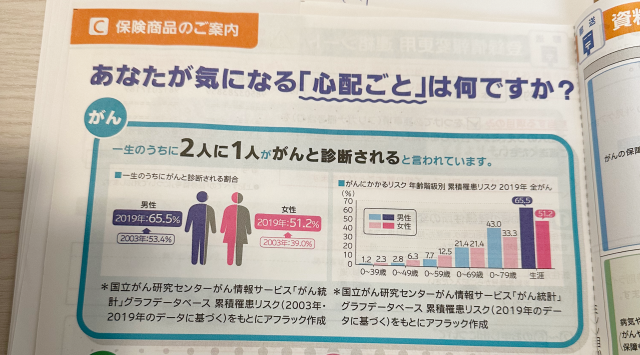

はじめに:がんと診断された後の保険加入について

「がんと診断されたら、もう保険には入れないのかな」

実際に乳がんの告知を受けた直後、私も「この先、もし再発したら?」「新しく保険に入ることはできるのかな」と心配になり、保険について調べ始めたことを覚えています。

がんと診断されたあと、治療のことだけでなく、これからの保険やお金のことまで不安になりました。

今回は、乳がんを経験した私が直面した「保険選びの現実」と、がん経験後でも検討できる保険の選択肢についてお伝えします。

私が直面した「保険を選べない現実」

がんと診断された後は、一般的な医療保険やがん保険への新規加入の条件が変わる場合があります。

保険会社によって条件は異なりますが、告知欄で過去の病気や治療歴を聞かれることが多く、がんの既往歴があると審査が慎重になる傾向があります。

また、治療が終わって経過観察中であっても、加入できるかどうかは保険会社や商品によって異なります。

私自身も、治療が終わって少し落ち着いてきた頃、将来の備えとして通院保障のある保険を新しく検討したことがありました。

だからこそ、「入れる・入れない」だけで判断するのではなく、加入条件や保障内容をしっかり確認することが大切だと痛感しました。

乳がん治療後に保険相談をした経験から、加入条件や保障内容を確認する大切さを感じました。

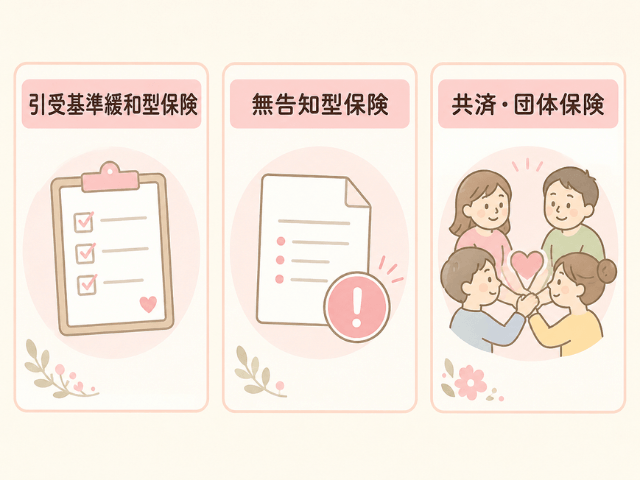

がん経験後でも検討できる3つの保険

ここまで読むと、「もう保険は無理なのかな」と不安になる方もいるかもしれません。

ですが、がんを経験した後でも、条件によっては検討できる保険があります。

代表的な3つの選択肢とその特徴をまとめました。

がんを経験した後でも、条件によっては検討できる保険の選択肢があります。

| ❶引受基準緩和型保険 | |

| 特徴 | 持病や既往歴がある方でも申し込みやすいよう、告知項目を限定しているタイプの保険です。条件は保険会社や商品によって異なります。 |

| 注意点 | 一般的な医療保険より保険料がやや高めに設定されていることが多く、加入後一定期間は保障が削減される(免責期間)こともあります。 |

| ❷無告知型保険(無選択型保険) | |

| 特徴 | 健康状態の告知や医師の診査が不要とされるタイプもありますが、その分、保険料が高めだったり、契約直後の保障に制限がある場合があります。 |

| 注意点 | 加入しやすさだけで判断せず、保障内容と支払条件を必ず確認する必要があります。 |

| ❸共済・団体保険 | |

| 特徴 | 地域の共済や職場の団体保険では、がん経験があっても加入できるケースがあり、保険料が手頃な場合もあります。 |

| 注意点 | 保障内容が限られていたり、加入できる時期が決まっていたりすることがあるため、ご自身の環境で利用できるか確認が必要です。 |

このように、がんを経験した後でも、条件によっては保険を検討できる場合があります。

ただ、それぞれの保険に特徴や制限があるため、保険料と保障内容のバランスを見て、本当に自分に必要な備えなのかを慎重に選ぶことが大切です。

保険の告知は、過去の病気や治療歴を正確に伝えることが大切です。

元気なうちに「今の保障」を確認しておく大切さ

乳がんと診断されたとき、私はすでにがん保険に加入していました。

そのおかげで、治療中のお金の不安が少し軽くなり、「まずは治療に向き合おう」と思うことができました。

もちろん、保険がすべてを解決してくれるわけではありません。

それでも、病気になったときにお金の不安が少しでも減ることは、大きな心の支えになると感じました。

しかし、先ほどお伝えした通り、保険は「必要になってから」では思うように選べないことがあります。

がんと診断された後は、新たに医療保険やがん保険へ加入する際、条件が変わることがあります。

でも、何もない元気な今だからこそ、比較できる選択肢が多いうちに、今の保障内容を確認しておくことができます。

元気なうちに今の保障内容を確認しておくことが、将来の安心につながると感じました。

保険に新しく入るかどうかよりも、まずは「今の自分の保障内容」を知ること。

それが、未来の自分や家族を守る準備につながるのだと、私は経験を通して強く感じています。

「今の保障で大丈夫かな」と感じた方へ

「今の保障内容を確認してみたいけれど、どうすればいいか分からない」という方へ。

私が実際に「保険見直しラボ」を利用して、自分の保障内容を整理・確認したときの流れをまとめています。

相談=加入ではありません。私もまずは、今の保障内容を整理するつもりで利用しました。

今の保障内容を知ることは、これからの自分や家族を守る準備につながると感じました。

きゃんばぁば|乳がんサバイバー/家族の闘病サポーター

乳がんを経験。治療を経て、妹の膵がんや夫の食道がんを家族として支えた実体験をもとに、「患者と家族の視点」で記事を書いています。

👉 詳しいプロフィールはこちら